บทสรุปผู้บริหาร (Executive Summary)

รายงานผลการตรวจสอบภายในด้วยระบบอิเล็กทรอนิกส์ (Electronics Internal Audit : ElA)

ตามแผนการตรวจสอบภายใน สำนักงานปลัดกระทรวงสาธารณสุข ประจำปีงบประมาณ

พ.ศ. ๒๕๖๔ ได้กำหนดแผนการตรวจสอบภายในด้วยระบบอิเล็กทรอนิกส์ (Electronics Internal Audit : EIA) ทุกหน่วย บริการในสังกัดสำนักงานปลัดกระทรวงสาธารณสุข นั้น

การปฏิบัติงานกลุ่มตรวจสอบภายใน สำนักงานปลัดกระทรวงสาธารณสุข ได้ดำเนินการ

ตรวจสอบและประเมินผลข้อมูลการตรวจสอบภายในด้วยระบบอิเล็กทรอนิกส์ (Electronics Internal Audit : EIA) ตามแนวทางที่กำหนด ซึ่งสรุปผลการตรวจสอบภายในภาพรวมจังหวัดขอนแก่น ดังนี้

เชิงปริมาณ

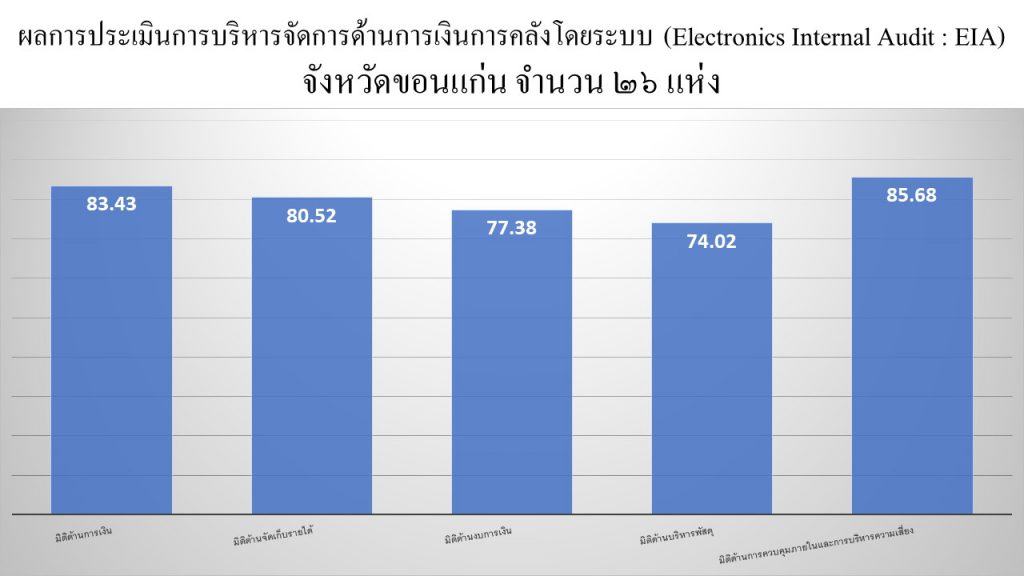

ผลการประเมินการบริหารจัดการด้านการเงินการคลังโดยระบบ (Electronics Internal Audit : EIA)จังหวัดขอนแก่น จำนวน ๒๖ แห่ง

สรุปผลการประเมินภาพรวม ผลการดำเนินงานในภาพรวมของระดับจังหวัด ผลคะแนนร้อยละ ๘๐.๓๕ อยู่ในเกณฑ์ดี จากการตรวจสอบในด้วยระบบอิเล็กทรอนิกส์ (Electronics Internal Audit : EIA) พบว่าในแต่ละมิติมีผลคะแนนคิดเป็นร้อยละ ดังนี้ มิติด้านการเงิน ร้อยละ ๘๓.๕๓ มิติด้านจัดเก็บรายได้ค่ารักษาพยาบาล ร้อยละ ๘๐.๕๒ มิติด้านงบการเงิน ร้อยละ ๗๗.๓๘ มิติด้านบริหารพัสดุ ร้อยละ ๗๔.๐๒ และมิติด้านระบบการควบคุมภายในและการบริหารความเสี่ยง ร้อยละ ๘๕.๖๘

เชิงคุณภาพ

ประเด็นความเสี่ยงที่ตรวจพบ (condition) ดังนี้

- ๑) มิติด้านการเงิน จากการตรวจสอบพบว่า หน่วยบริการส่วนใหญ่ มีการเก็บรักษาเงินโดยทั่วไปหน่วยงานมีวงเงินเก็บรักษาเกินกว่าที่กำหนดตามประกาศสำนักงานบ่ลัดกระทรวงสาธารณสุข ที่ สธ ๐๒๐๗/ว๖๓ ลงวันที่ ๑๑ มกราคม ๒๕๖๐ เรื่อง ซักซ้อมความเข้าใจการนำเงินนอกงบประมาณฝากธนาคารพาณิชย์กลับเข้าฝากคลังและนำข้อมูลเข้าสู่ระบบ GFMIS หน่วยบริการไม่ได้นำเงินฝากคลังและไม่ได้จัดทำงบพิสูจน์ยอดเงินฝากคลัง การเบิกจ่ายค่าตอนแทนนอกเวลาราชการ (ฉ๕) และการเบิกจ่ายค่าตอบแทนเสี่ยงภัยของเจ้าหน้าที่ที่ปฏิบัติงานในการเฝ้าระวัง สอบสวน ป้องกัน ควบคุมและรักษาผู้ป่วยโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ไม่ได้แนบคำสั่งมอบหมายให้เจ้าหน้าที่ปฏิบัติงาน หน่วยบริการไม่ได้จัดทำรายงานความก้าวหน้าของเงินกองทุนหลักประกันสุขภาพแห่งชาติ และรายงานรับ – จ่ายเงินบริจาคของปีงบประมาณ พ.ศ. ๒๕๖๓ เพื่อส่งรายงานให้หน่วยงานคลังของส่วนราชการต้นสังกัดภายใน ๖0 วัน นับแต่วันสิ้นปีงบประมาณ

- ๒) มิติด้านจัดเก็บรายได้ค่ารักษาพยาบาล จากการตรวจสอบพบว่า หน่วยบริการส่วนใหญ่มีการนำส่งสำเนาใบเสร็จรับเงินเมื่อได้รับการโอนเงินจากหน่วยงานหรือกองทุนต่าง ๆ ระหว่างงานการเงินกับงานประกันสุขภาพไม่มีการเซ็นรับ – ส่งเอกสารระหว่างกัน การเร่รัดติดตามการชำระหนี้หน่วยงานมีเพียงหนังสือแจ้งหนี้ค่ารักษาพยาบาล แต่ไม่มีหนังสือเร่งรัดติดตามการชำระหนี้ (หนังสือฉบับที่ ๒ ติดตามการจ่ายชำระหนี้กรณียังไม่ได้รับชำระเงินหลังจากแจ้งหนี้ค่ารักษาพยาบาลครั้งที่ ๑ แล้ว) กระบวนการสังคมสงเคราะห์/อนุเคราะห์ไม่มีทะเบียนคุมข้อมูลการสังคมสงเคราะห์ และหลักฐานเอกสารเสนอผู้บริหารหรือผู้มีอำนาจในการสังคมสงเคราะห์/อนุเคราะห์ และหน่วยบริการไม่ได้สอบทานยืนยันยอดความมีอยู่จริงของลูกหนี้คงเหลือ ณ วันสิ้นปีงบประมาณกับกองทุนต่าง ๆ หรือส่วนราชการ

- ๓) มิติด้านงบการเงิน จากการตรวจสอบพบว่า หน่วยบริการส่วนใหญ่ไม่จัดทำทะเบียนคุมบัญชีเงินฝากคลังและบัญชีเงินหลักประกันสัญญา การบันทึกบัญชีด้านรับ ด้านจ่าย และด้านทั่วไปหน่วยบริการไม่แนบหลักฐานประกอบการบันทึกบัญที ไม่มีการสอบทานยืนยันยอดคงเหลือระหว่างทะเบียนคุมหรือรายงานกับงบทดลอง ณ วันที่ ๓๐ กันยายน ๒๕๖๓ เจ้าหน้าที่ไม่ปรับปรุงรายการรายได้ค้างรับ รายได้รับล่วงหน้าและค่าใช้จ่ายจ่ายล่วงหน้า ณ วันสิ้นปีงบประมาณตามนโยบายปัญชีที่กระทรวงสาธารณสุขกำหนดและหน่วยบริการไม่แนบหนังสือนำส่งรายงานการรับ – จ่ายเงินบำรุง ที่หัวหน้าหน่วยงานรับรอง

- ๔) มิติด้านบริหารพัสดุ จากการตรวจสอบพบว่า หน่วยบริการส่วนใหญ่ไม่จัดทำโครงสร้างสายการบังคับบัญชางานพัสดุ หรือบางแห่งมีการจัดทำแต่สายการบังคับบัญชายังไม่ถูกต้อง การจัดซื้อจัดจ้างโดยวิธีเฉพาะเจาะจง เอกสารประกอบในแต่ละชุดไม่มีเอกสารมอบหมายหรือแต่งตั้งให้มีผู้รับผิดชอบกำหนดรายละเอียดคุณลักษณะของพัสดุ (ตามระเบียบกระทรวงการคลังว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. ๒๕๖๐ ข้อ ๒๑) รายละเอียดคุณสักษณะเฉพาะของหัสดุ และรายงานผลการตรวจรับให้หัวหน้าหน่วยงานของรัฐทราบ ซึ่งบางแห่งมีการจัดทำรายงานการตรวจรับพัสดุจากระบบ e – GP กับรายงานผลการตรวจรับให้หัวหน้าหน่วยงานของรัฐทราบเป็นฉบับเดียวกัน แต่ไม่ได้แจ้งให้ผู้ตรวจสอบทราบ บัญชีวัสดุและทะเบียนคุมทรัพย์สินรายละเอียดและแนวทางไม่เป็นไข่ตามที่กรมบัญชีกลางกำหนด และใบเบิกพัสดุผู้อนุมัติสั่งจ่ายไม่ใช่หัวหน้าหน่วยพัสดุตามคำสั่งที่ได้รับมอบหมาย

- ๕) มิติด้านระบบการควบคุมภายในและการบริหารความเสี่ยง จากการตรวจสอบพบว่าหน่วยบริการส่วนใหญ่ไม่มีการเซ็นรับรองรายงานการประชุมจากผู้อำนวยการโรงพยาบาล รายงานการประเมินองค์ประกอบของการควบคุมภายใน (แบบ ปค.๔) และรายงานการประเมินผลการควบคุมภายใน(แบบ ปค.๕) ระดับส่วนงานย่อยไม่มีการเซ็นรับรองจากหัวหน้าส่วนงานย่อย ไม่จัดทำร้ายงานการติดตามผลการปรับปรุงการควบคุมภายใน และแผนบริหารความเสี่ยงโดยเฉพาะแผนความเสี่ยงด้านกลยุทธ์ (S) หน่วยงานแนบหนังสือนำส่งแผนแต่ไม่มีรายละเอียดของความเสี่ยงผู้ตรวจสอบจึงไม่สามารถประเมินความเสี่ยงของหน่วยงานในแต่ละด้านได้

สาเหตุ (Cause)

เจ้าหน้าที่ผู้ปฏิบัติงานขาดความเข้าใจในกฏ ระเบียบ และแนวทางในการปฏิบัติงานที่เกี่ยวข้องรวมถึงทักษะในการปฏิบัติงานไม่ซัดเจนเพียงพอ ส่งผลให้เข้าใจคลาดเคลื่อนในบางประเด็นทำให้เกิดข้อผิดพลาดในการจัดทำเอกสารที่เกี่ยวข้อง อีกทั้งไม่มีการสอบทานยืนยันยอดระหว่างกัน และขาดความระมัดระวังรอบคอบในการปฏิบัติงาน หน่วยบริการไม่มีการจัดวางระบบในการส่งต่อข้อมูลระหว่างกัน และไม่มีการตรวจสอบชุดเอกสารก่อนจัดส่งไปยังส่วนงานอื่นที่เกี่ยวข้องเพื่อดำเนินการต่อไป

ผลกระทบ (Effect)

เจ้าหน้าที่ปฏิบัติงานไม่เป็นไปตามกฎ ระเบียบ และแนวทางการปฏิบัติงานที่กำหนด หากเกิดข้อผิดพลาดหรือเอกสารสูญหายหน่วยงานจะไม่สามารถตรวจสอบติดตามเอกสารนั้นได้ เพราะไม่มีข้อมูลการส่งต่อเอกสารระหว่างกัน ขาดการกำกับ ติดตาม อาจส่งผลให้ความเสี่ยงของหน่วยงานไม่ได้รับการแก้ไขส่งผลกระทบต่อกระบวนการปฏิบัติงาน หน่วยงานต้องรับภาระความเสี่ยงจากระบบการควบคุมภายในที่ไม่รัดกุม และการเบิกจ่ายที่ชุดเอกสารนั้นไม่สมบูรณ์ และไม่ถูกต้องตามระเบียบ เนื่องจากขาดเอกสารในบางส่วน อาจส่งผลให้การเบิกจ่ายไม่ถูกต้องตามระเบียบด้วยเช่นกัน

ข้อเสนอแนะ (Recommendation)

- การเก็บรักษาเงินโดยทั่วไปหน่วยงานจะต้องมีวงเงินเก็บรักษาตามประกาศสำนักงานปลัดกระทรวงสาธารณสุข ที่ สธ 0๒๐๗/ว๖๓ ลงวันที่ ๑๑ มกราคม ๒๕๖๐ เรื่อง ชักซ้อมความเข้าใจการนำเงินนอกงบประมาณฝากธนาคารพาณิชย์กลับเข้าฝากคลังและนำข้อมูลเข้าสู่ระบบ GFMIS

- ผู้รับผิดชอบตามคำสั่งมอบหมายงานและบุคลากรทุกส่วนงานจะต้องศึกษากระบวนการทำงานของตนเองให้มีความแม่นยำในการปฏิบัติงาน

- หน่วยบริการควรกำกับ ดูแล และกำชับเจ้าหน้าที่ให้ตรวจสอบเอกสารให้ครบถ้วน ถูกต้องก่อนจัดส่งเอกสารไปยังส่วนงานที่เกี่ยวข้องเพื่อดำเนินการต่อไป

- ควรทบทวนกระบวนการทำงานของแต่ละส่วนงานเพื่อให้ระบบการควบคุมภายในของหน่วยงานเป็นไปในทิศทางเดียวกัน และควรแยกความรับผิดชอบในการทำงานของแต่ละส่วนงานให้ชัดเจนเพื่อป้องกันการปฏิบัติงานช้ำซ้อน

- การจัดซื้อจัดจ้างพัสดุของหน่วยงานจะต้องปฏิบัติตามระเบียบกระทรวงการคลังว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. ๒๕๖๐ อย่างเคร่งครัด

ผู้ประเมิน

นางสาวสุชานาถ ทินวงศ์

นักวิชาการตรวจสอบภายใน

นางสาวชวัลลักษณ์ ทองบ่อ

นักวิชาการตรวจสอบภายในปฏิบัติการ

ผู้ตรวจสอบประจำเขตสุขภาพที่ ๗

Happy

100 %

Sad

0 %

Excited

0 %

Sleepy

0 %

Angry

0 %

Surprise

0 %